Marketing Pearl(营销珍珠)栏目是科特勒咨询集团定期举行的内部分享会,旨在鼓励同事团队之间交流对咨询工作的思考和梳理。

本文内容来源科特勒咨询集团内容负责人周再宇的分享。

——科特勒增长实验室

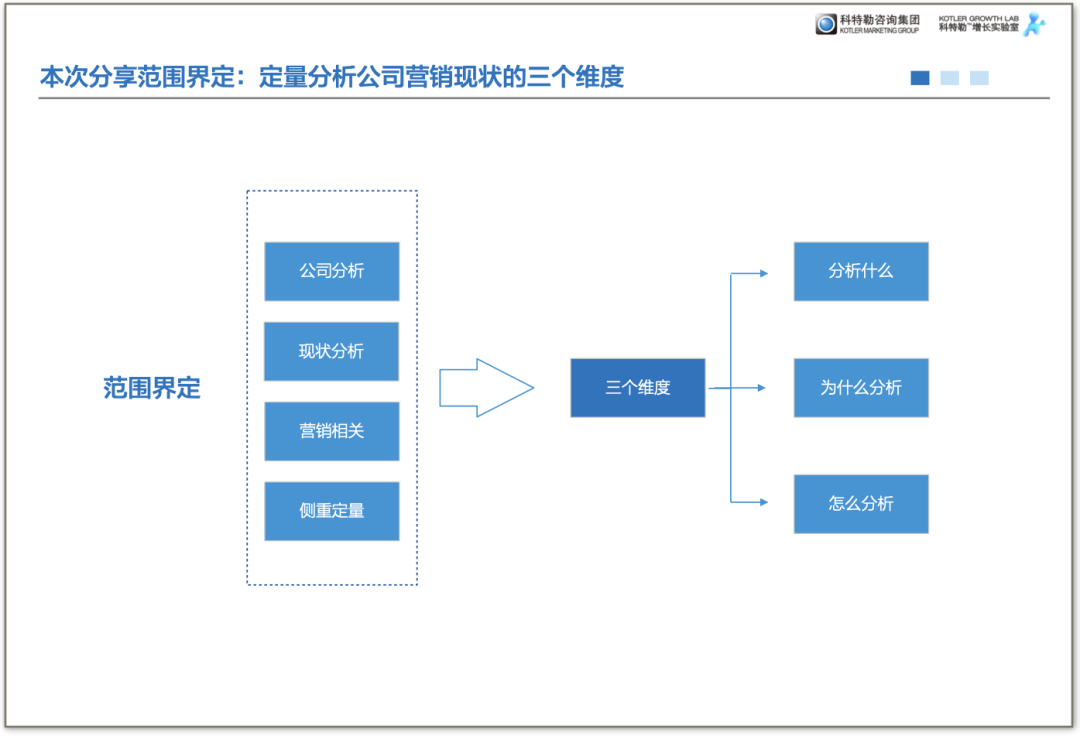

首先,界定一下分享范围

1. 【公司分析】

2. 【现状分析】

本次分享不涉及分析后的行动路径建议,按麦肯锡“云-雨-伞”的方法,也就是只说“天上有云,可能下雨”的部分,不说“你该带伞”的建议部分;

3. 【营销相关】

本次只挑选公司现状中与营销战略相关的分析维度,不是全面分析,全面分析的维度会更多,比如财务分析、管理分析等等;

4. 【侧重定量】

以往我们分析公司的营销战略,会分析4P、SWOT、波士顿矩阵、波特五力分析、收入结构和品牌组成等等,这些都是比较定性的分析方式。这次我分享的是另一个思路,不是替代以上的那些分析方式,而是补充,从数据来定量分析公司的一些情况和未来增长能力。

因为涉及到数据,上市公司财报是一个很好的分析对象,因为没有上市的公司数据不是那么透明,如果没有去做大量调研去搜集数据的话,很难从定量角度去分析非上市公司。

这次分享内容主要围绕三个维度:分析什么、为什么要分析这个以及怎么分析。

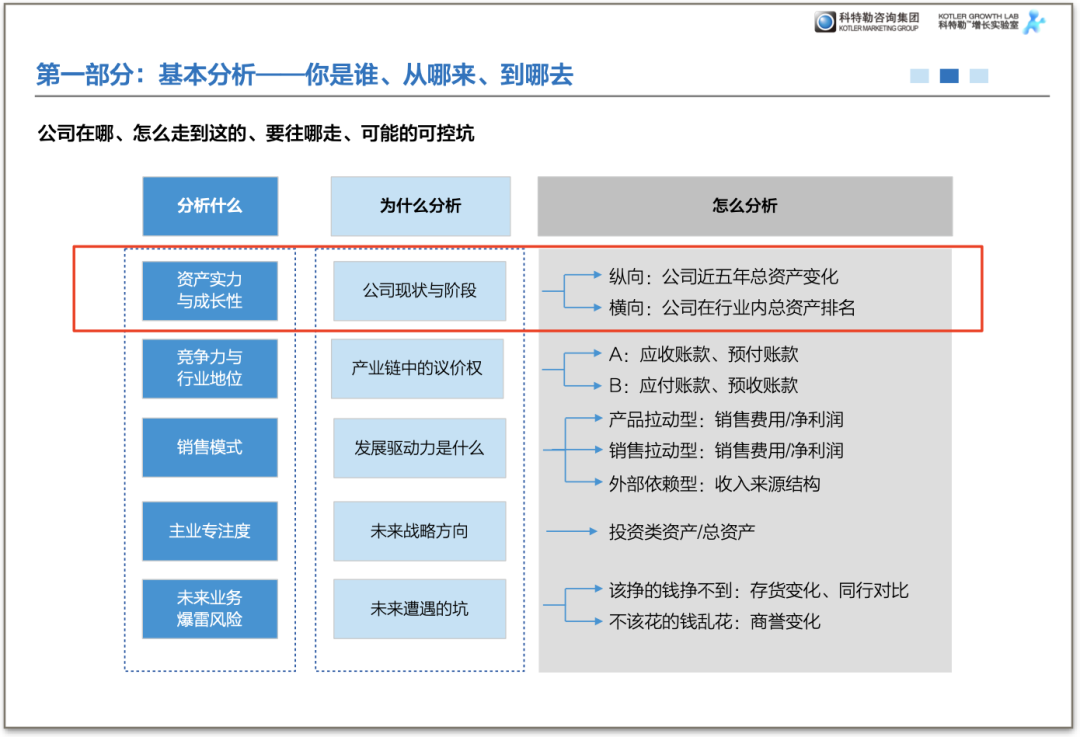

01基本分析

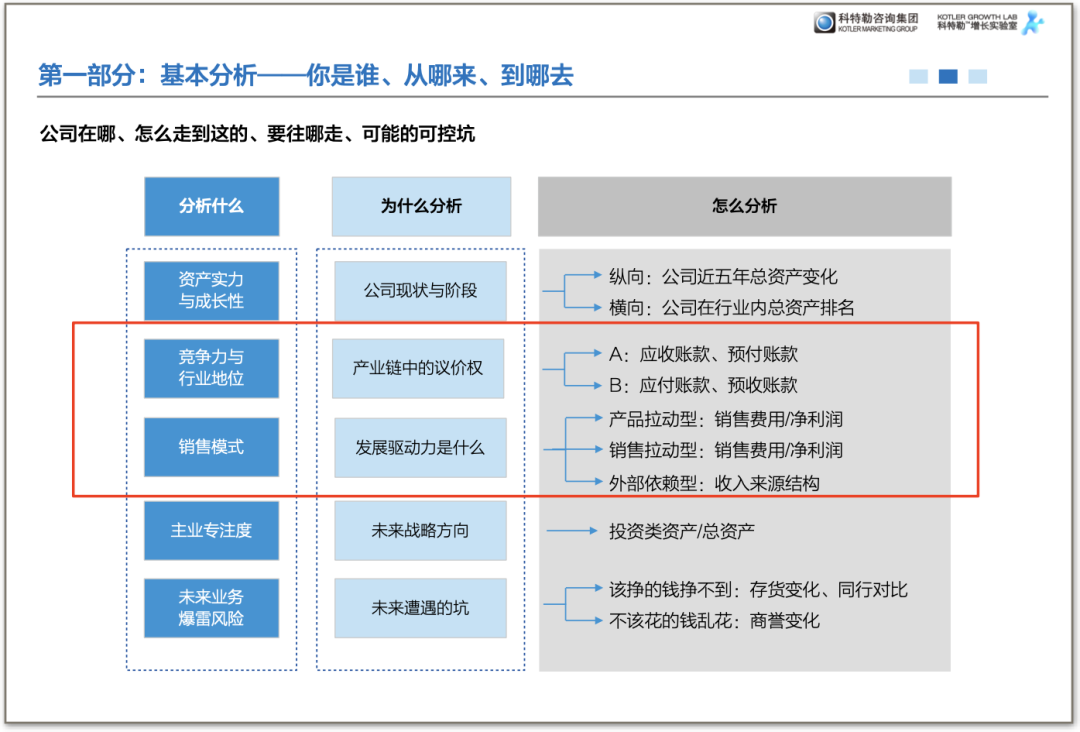

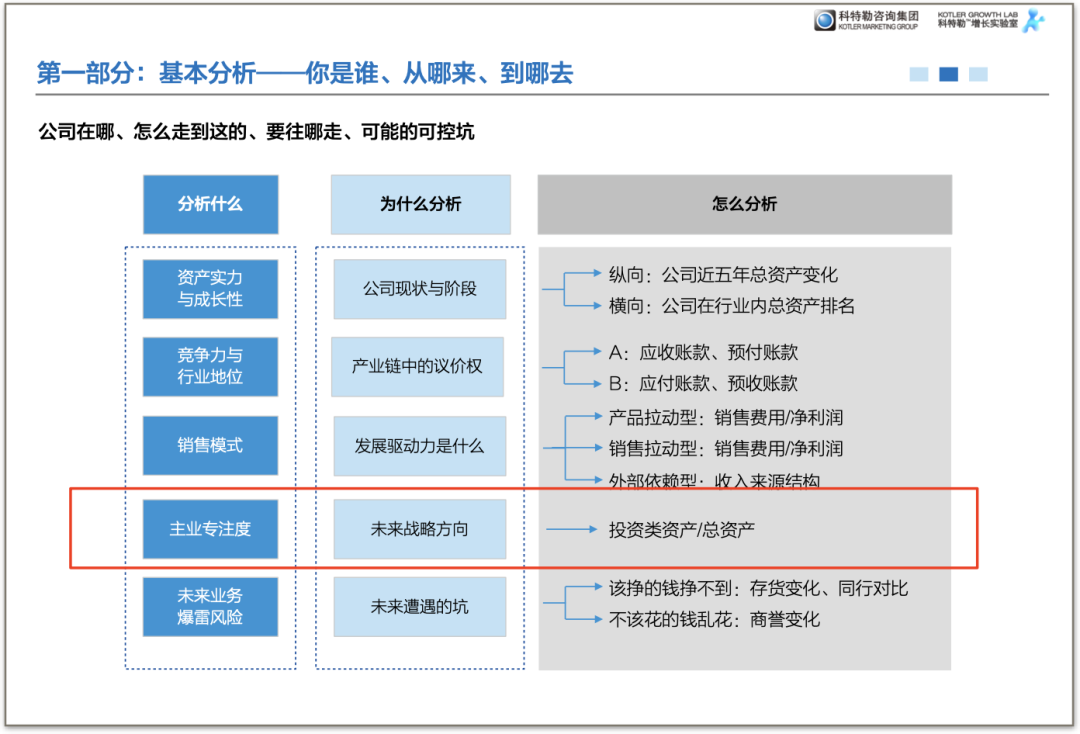

一、分析对象1:资产实力与成长性

为什么要分析这个?主要是为了弄清这个公司现在处于什么状态、什么阶段。

怎么分析,有两步:

1.纵向比较公司近五年总资产变化;

2.横向比较公司在行业内总资产排名;

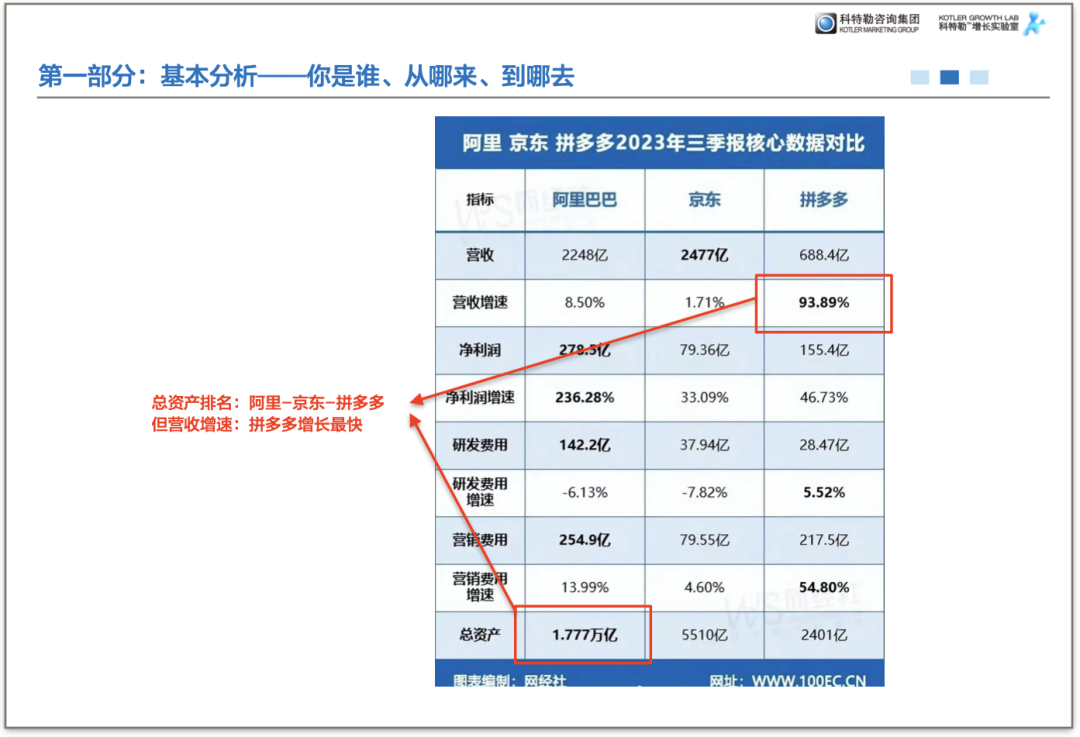

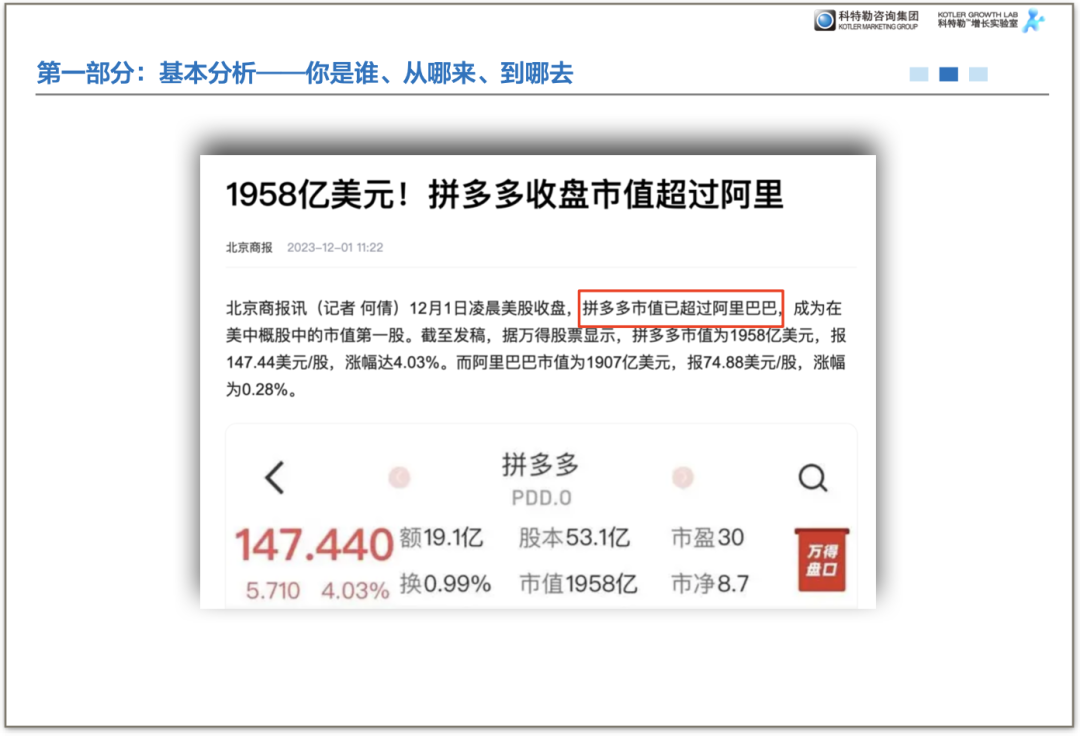

你开个包子铺,前两年总资产分别是1万,2万,今年5万。增长很快哈。但是对比其他包子铺,十家包子铺你的总资产排名第九。这就会给大家一个初步印象,你在行业里是什么位置,你具有怎样的一个增长潜力。从前面的数据可以看出,你可能是个行业新秀,还没有达到一定的行业地位,但是增长很快,值得关注。

举个现实中的例子:

二、分析对象2:公司竞争力与行业地位

一般的逻辑是:如果竞争力强的公司,议价能力更强,可以为自己争取更长的账期,同时占用更多上下游的资金。该给别人的钱我晚点给,别人欠我的钱最好马上还。

- 看上下游的应收和预付款A:比如给上游先付钱但是东西自己还没拿到,下游应该收的款还没收回来,那它的行业地位肯定不高对吧。

- 还有看应付款和预收款B:就是应该付出去的和预先收的款,比如我应该付的款还没付,应该卖的东西还没卖,就预先收了款。

如果B大于A,这个公司的行业地位和竞争力就越强。比如元气森林,刚做的时候它是先发货后收款,求着别人卖,等发展壮大了,你不交预付款它就不把货给你,而且还要求必须一次拿货要不少于多少箱,这就是竞争力和行业地位变强的表现。

注意,这种数据一般都是来自于上市公司财报,对于创业公司缺乏数据的,除非去做实地的上下游调查访谈,没办法,还是得根据第一种逻辑来,只能根据已公布的数据去测算同行业的排名。

三、分析对象3:销售模式

为什么分析这个?是为了判断这个公司靠什么生存,驱动力是什么。

怎么分析?

销售模式主要分为三种类型:

1.产品拉动型:比如你有核心技术、有产品实力;这种类型它的销售费用率会低一些。

2.销售拉动型:靠广告,靠主动销售能力,靠促销,销售费用率会很高。

3.外部依赖型:靠第三方。这个主要看他的收入来源结构。

其实还有其他类型,比如有特殊资源的,比如垄断的一些权力,只有你能做,别人不许做。

具体解释一下以上三种类型,还是举卖包子的例子。

如果你卖包子,包子做得好远近闻名,你不需要投广告雇人发传单,就有好多人慕名而来,靠口碑就够养活这个包子店了,而且供不应求,这就是产品拉动型;

那如果你卖包子需要投好多广告,比如去某点评上刷分、去某音投本地生活服务广告、去某书上找本地网红给你推荐,总之就是花不少钱在市场推广销售上,那你就是销售拉动型;

如果你做完包子直接批发供应给庆丰包子铺,或者速冻之后供应给京东天猫,那你就是外部依赖型。

怎么从数据上区分这三种类型?主要就是看【销售费用占净利润的比例】。

花很少的销售费用,却能带动一定的净利润,证明产品比较畅销,是产品拉动型;

花很多的销售费用才能带动一定的利润,证明不怎么畅销,就是销售拉动型;

外部依赖型主要看客户结构或收入来源结构的数据。比如说我做包子,90%的收入来自同一个大客户庆丰包子铺,那我就是外部依赖型。

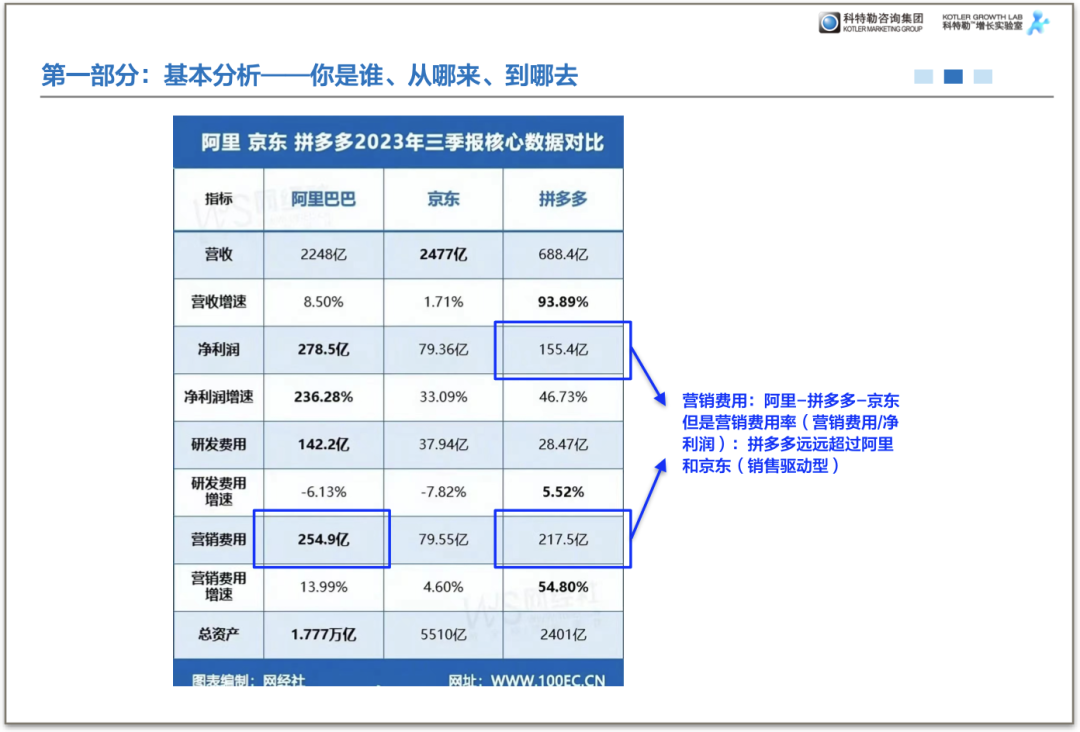

我们再看刚才电商行业的数据。我们发现营销费用最高的是阿里,其次是拼多多,京东的营销费用很少。这是否意味着阿里就是营销驱动,京东就是产品驱动?不是,要看比例,对比营销费用和净利润,一对比我们会发现:拼多多这个比例非常高,阿里和京东的比例几乎一致。所以拼多多是极度依赖销售拉动增长的。

四、分析对象4:主业专注度

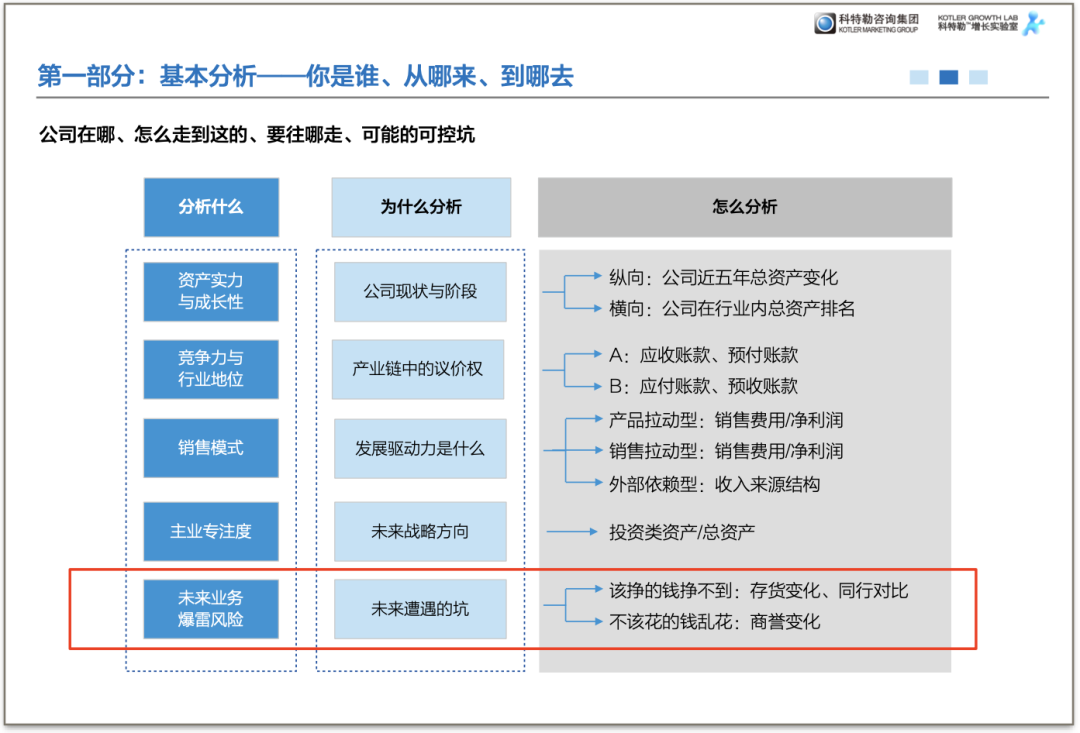

五、分析对象5:未来业务爆雷风险

1. 该挣的钱挣不到:

也就是说产品卖不出去,如何判断?主要看这家公司的历年存货变化以及同行的存货对比。

注意,存货增加不一定意味着风险,也要看卖不出去它会跌价跌多少,万一囤着还升值了呢,比如茅台。

怎么分析存货会不会带来风险?

(1)看存货构成

增值型(白酒)、减值型(有保质期的:快消品;更新换代快的:科技产品,没有保质期但是技术更新快)、周期性(大宗货物:钢铁化工)、无存货(信息类产品:互联网、金融、软件,卖不出去也不占库存)。

如果卖包子,存货就属于减值型,今天卖不掉明天就馊了,存货多肯定不是好事。

(2)看存货周转率

这个需要跟应收账款周转率对比着看。

比如存货周转率提升,但是应收账款周转率下降了,说明什么?

存货周转快是指什么?卖得快了卖得多了;应收帐款周转慢是指什么?你应该收的钱暂时收不回来或者很晚才能收回来。卖得多了但是收钱慢了,什么情况下会是这样?可能是背后是放宽了销售政策,来达到去存货的目的。对渠道说你先卖着,我不着急要钱,你明年再给钱都行。

存货周转率提升,同时应收账款周转率也提升了,这意味着什么?这很正常,这说明产品竞争力很稳定。

比如你卖包子,数据显示你的包子卖得快了,同时应该收的钱周转变慢了,你可能做了什么,比如可以赊销;但如果你应该收的钱周转也快了,说明你的包子就是很好卖。

2.不该花的钱乱花:这个主要就是指企业的随意扩张,主要看商誉变化(商誉:为并购多付出的钱)。

肯定还有其他方式能推导,但无法定量计算的本次分享就不涉及了。

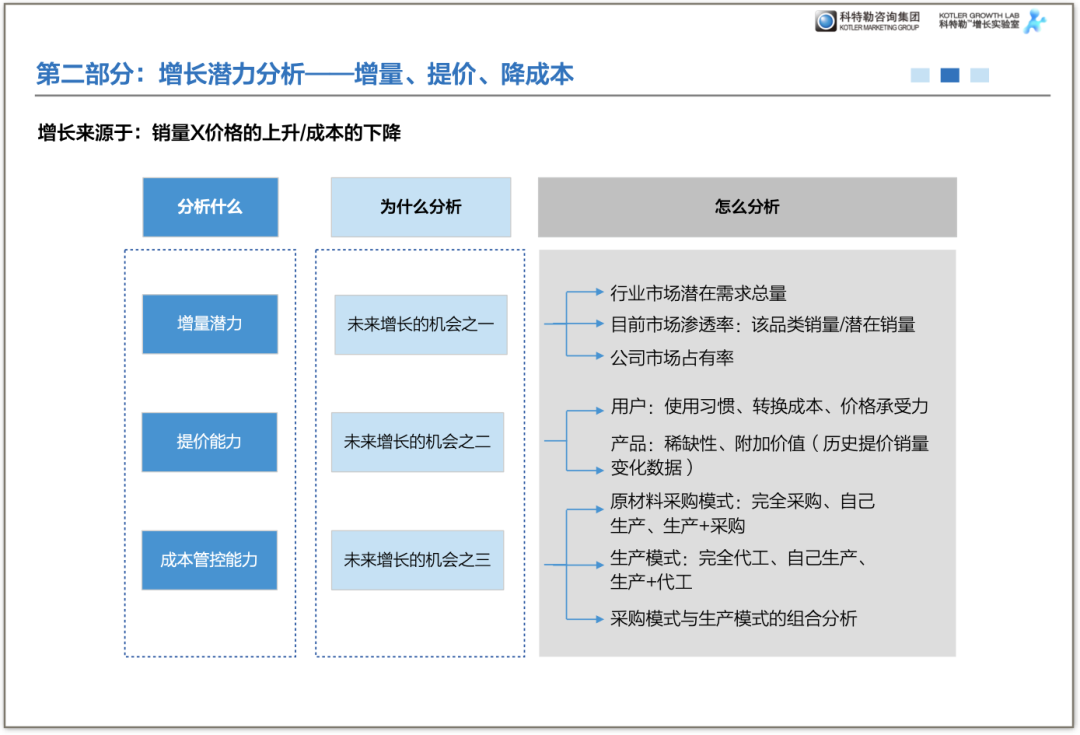

02未来增长的机会

一、分析对象1:增量潜力

首先看行业的情况,行业处于一个什么发展阶段,是增量时期还是存量竞争时期?行业存量竞争时期,企业的增长潜力是很小的;如果整个行业还在迅速增长,企业增量的机会是很大的。

怎么算?先算行业的【市场潜在需求总量】是多少。比如耐用品:潜在消费者数量X可购买数量,快消品是:潜在消费者数量X单次使用数量X使用频率。

然后算目前的【行业市场渗透率】是多少:该品类的现有销量/市场潜在需求总量,判断行业处于导入期、成长期还是成熟期。

看完行业看公司,看公司在这个行业的地位,那主要就是算公司的【市场占有率】是多少——占有率越大,增量潜力可能越小。

二、分析对象2:提价能力

一看用户:使用习惯、转换成本(信息化软件)、价格承受力;

二看产品:稀缺性(原材料、品牌、技术、品质、垄断地位)、附加价值(社交属性、商务属性)——如果可替代性不高,提价可能空间就比较大。

这其实就是定性的分析了,定量分析的话,可以观察在历史数据中,价格提升后对销量的影响。

三、分析对象3:成本控制能力

(一)首先看原材料的采购模式,主要分为三类:全靠采购、自己生产、采购+自己生产。

- 全靠采购:节省固定投入,但是受供应商制约和原材料价格影响。影响的程度多大?看供应商的集中度,如果特别集中,你只有一两家供应商,你就容易受到影响。举个例子,比如shein,为什么它可以做到成本很低?因为它的供应商特别分散,都是那种小型的,然后数量特别大,所以它在供应商里它的议价能力就很厉害。然后看原材料是不是大宗商品,是,容易受周期影响,以及原材料是不是具有稀缺性。

- 自己生产:前期投入非常大,要看公司现金流是否能支撑。比如说你卖包子,你要有面粉,如果面粉全靠采购呢,你的固定成本投入是比较小的,但是如果上游涨价,除非你规模够大,有一定的议价权,否则你只能接受成本上涨;但是如果你自己家有个厂子专门生产面粉,那你对原材料成本的控制力会更大一些,当然你早期固定成本的投入也会比较大。

(二)看生产模式,也是分为三类:自己生产、自己生产+代工、完全代工。

- 自己生产:质量可控,但是投入大,主要看现金流怎么样;

- 自己生产+代工:看销售规模的可持续性;

- 完全代工:投入小,但是不可控;

这跟原材料采购模式是同一个道理,不展开说。

(三)采购+生产的组合分析。

3种采购模式和3种生产模式组合,可以组合出9种,以下只说3种典型的组合:

- 原材料完全采购+产品完全代工。有很多新品牌会这么做,这么做的好处是前期投入成本比较小,可以把大量资金用于营销推广,能够快速做起来,但是它的成本控制能力最差。

- 原材料完全自己生产+产品完全自己生产,很多发展多年的大集团企业会这么做,优势是成本控制能力最强。

- 混合模式+混合模式,成本控制弱于完全自营,但是优于完全采购和代工,一般是发展中期的企业会采取这种方式。

以上就是定量分析公司营销现状情况的一些分享,谢谢大家。